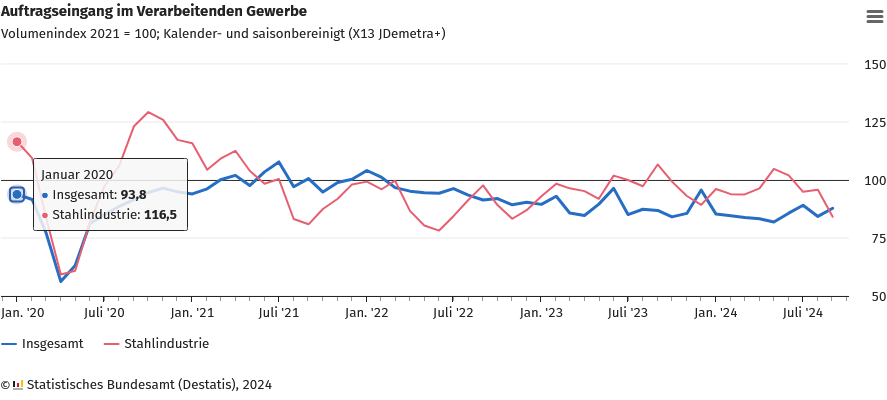

Schwache Nachfrage, hohe Kosten. Die deutsche Stahlindustrie, ein zentraler Teil des energieintensiven Verarbeitenden Gewerbes, steht unter wachsendem Druck. Wie aktuelle Zahlen des Statistischen Bundesamts belegen, sanken die Auftragseingänge im dritten Quartal 2024 kalender- und saisonbereinigt um 9,4 % im Vergleich zum Vorquartal.

Im Jahresvergleich fällt der Rückgang mit 9,7 % sogar noch deutlicher aus. Trotz dieser alarmierenden Entwicklung bleibt die Zahl der Beschäftigten stabil – ein Widerspruch, der auf die tiefen strukturellen Herausforderungen dieser Branche hinweist.

Energiepreise und geopolitische Folgen belasten

Seit Beginn des Ukraine-Kriegs im Februar 2022 ist die Stahlindustrie mit drastischen Kostensteigerungen konfrontiert. Vor allem die Energiepreise haben den Sektor hart getroffen, da die Stahlproduktion besonders energieintensiv ist.

Der Rückgang der Auftragseingänge im Vergleich zum ersten Quartal 2022 um 6,8 % zeigt, dass die Branche weiterhin mit einem schwierigen Marktumfeld kämpft.

Dieser Rückgang steht im Kontrast zum Verarbeitenden Gewerbe insgesamt, wo der Auftragseingang im selben Zeitraum sogar um 13,4 % sank.

Während sich die Stahlindustrie also etwas robuster zeigt, bleibt der Abwärtstrend unübersehbar. Die schwächelnde Bauindustrie und eine geringere Nachfrage aus der Automobilbranche verschärfen die Lage zusätzlich.

Produktion und Umsatz: Licht und Schatten

Interessanterweise fällt der Rückgang bei der Produktion moderater aus. Im dritten Quartal 2024 lag die Produktion nur 0,7 % unter dem Niveau des Vorquartals. Im Vergleich zum Vorjahreszeitraum konnte sie sogar um 2,7 % zulegen. Diese Diskrepanz erklärt sich durch bestehende Auftragsbestände, die langsam abgearbeitet werden.

Lesen Sie auch:

Auch die Umsätze zeigen ein differenziertes Bild. Während der Branchenumsatz im dritten Quartal 2024 im Vergleich zum Vorquartal um 1,8 % zurückging, ist der Rückgang gegenüber dem Vorjahreszeitraum mit 0,2 % eher marginal.

Zum Vergleich: Das gesamte Verarbeitende Gewerbe verzeichnete im selben Zeitraum ein Umsatzminus von 4,6 %. Diese Zahlen verdeutlichen, dass die Stahlindustrie zwar angeschlagen, aber noch nicht in einer existenziellen Krise ist.

Beschäftigung: Stabilität trotz Rezessionsgefahr

Ein überraschend stabiler Faktor bleibt die Beschäftigung in der Stahlbranche. Ende September 2024 waren knapp 71.200 Menschen in der Branche beschäftigt – ein Plus von 1,7 % im Vergleich zum Vorjahr.

Damit liegt die Beschäftigtenzahl sogar über dem Niveau von 2020. Diese Entwicklung unterscheidet sich deutlich von der Gesamtentwicklung im Verarbeitenden Gewerbe, wo die Zahl der Beschäftigten um 0,9 % zurückging.

Die Gründe für diese Stabilität liegen in den hohen Fixkosten und dem Fachkräftemangel. Unternehmen zögern, Personal abzubauen, da qualifizierte Arbeitskräfte in der Stahlindustrie schwer zu ersetzen sind. Dennoch steht die Branche vor einem Dilemma: Langfristig sinkende Aufträge könnten den Erhalt der Arbeitsplätze gefährden.

Wie zukunftsfähig ist die Stahlindustrie?

Die Stahlindustrie steht am Scheideweg. Die Transformation hin zu einer klimaneutralen Produktion stellt eine enorme Herausforderung dar, erfordert aber gleichzeitig massive Investitionen.

Angesichts der aktuellen Marktlage ist unklar, wie viele Unternehmen diese Belastung stemmen können. Die hohen Energiepreise und geopolitischen Unsicherheiten belasten die ohnehin schwache Nachfrage.

Hinzu kommt die Konkurrenz aus dem Ausland, insbesondere aus Asien, wo Stahl oft zu deutlich niedrigeren Kosten produziert wird. Ohne substanzielle politische Unterstützung – etwa durch gezielte Subventionen oder einheitliche europäische Energiepreise – droht der Branche langfristig ein Bedeutungsverlust.