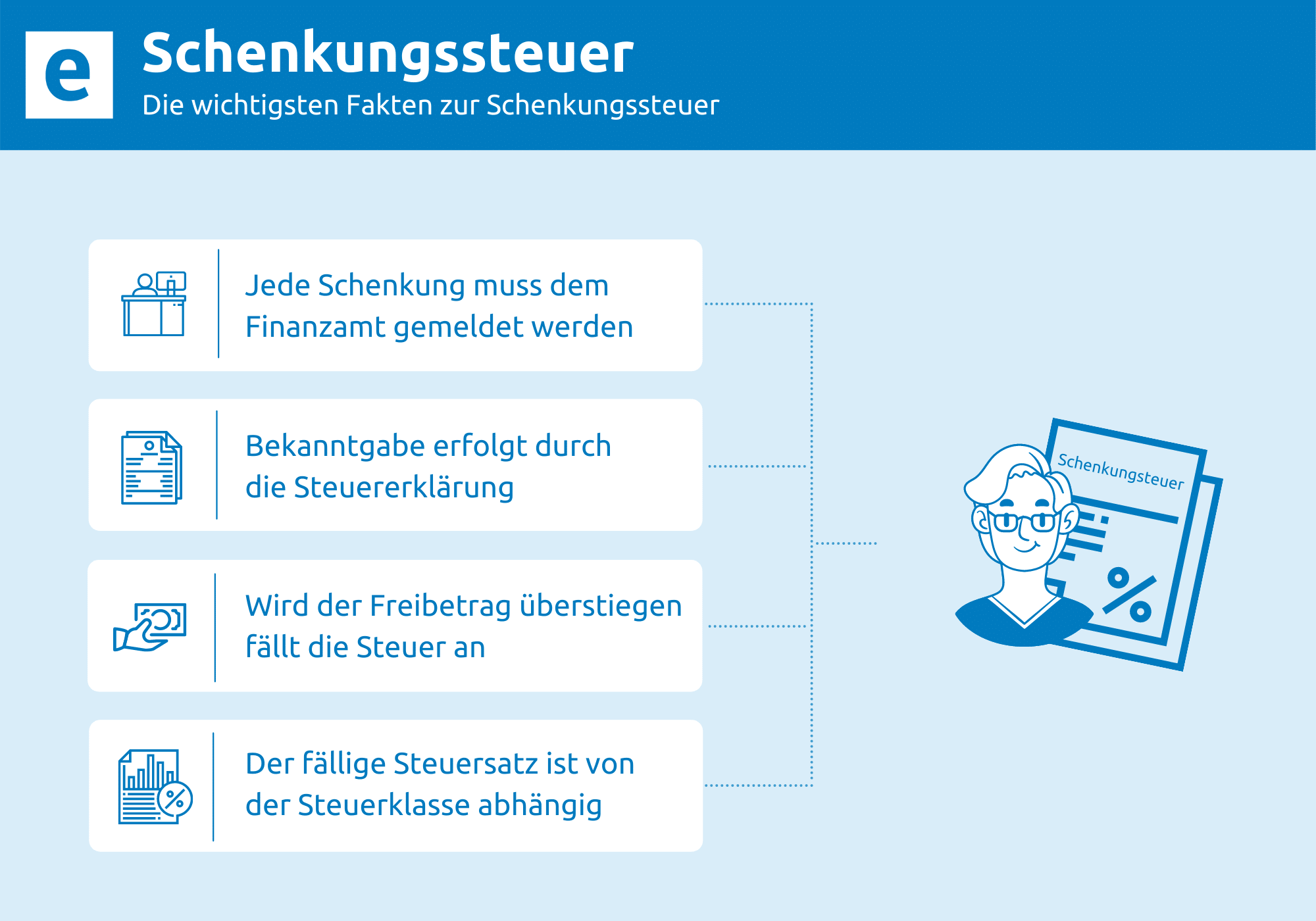

Wenn das Finanzamt mitliest

Ein Partner zahlt, beide profitieren – das klingt nach moderner Partnerschaft. Für das Finanzamt ist es allerdings oft ein klarer Fall: eine steuerpflichtige Schenkung.

Immer häufiger geraten Paare ins Visier der Steuerfahndung, weil sie gemeinsam wirtschaften, ohne den fiskalischen Rahmen zu beachten. Was gut gemeint ist, kann teuer werden – und mit Nachzahlungen, Zinsen oder sogar Strafzuschlägen enden.

Ob Immobilie, Gemeinschaftsdepot oder geteiltes Konto: Überall lauert die Gefahr, dass eine formell „unentgeltliche Zuwendung“ vorliegt.

Die Schwelle für steuerliche Aufmerksamkeit liegt bei 500.000 Euro – pro Partner, alle zehn Jahre. Doch gerade bei Immobilien oder größeren Wertpapierportfolios ist dieser Betrag schnell erreicht.

Immobilienkauf: Wenn gute Absicht teuer wird

Ein klassischer Fall: Ein Paar erwirbt gemeinsam eine vermietete Immobilie. Nur einer zahlt, aber beide werden zu gleichen Teilen ins Grundbuch eingetragen. Klingt fair – ist steuerlich gesehen aber eine Schenkung. Und zwar exakt in Höhe der Hälfte des Kaufpreises, die vom Partner übernommen wird.

Steueranwalt Guido Holler sieht genau hier ein wachsendes Risiko.

„Die Finanzämter prüfen immer genauer, vor allem bei vermieteten Objekten, die zügig entschuldet sind oder ohne Fremdkapital finanziert wurden“, so Holler.

Der Verdacht liegt auf der Hand: Einer schenkt dem anderen still einen Teil seines Vermögens. Und genau darauf erhebt der Staat Anspruch.

Familienheim: Ausnahmeregelung mit klaren Bedingungen

Etwas entspannter ist die Lage beim gemeinsamen Familienwohnsitz. Wird das Objekt gemeinsam bewohnt, greift eine steuerliche Befreiung. Doch auch hier ist Vorsicht geboten.

Zweit- oder Ferienimmobilien sind nicht begünstigt. Entscheidend ist, dass es sich um den Lebensmittelpunkt des Paares handelt. Andernfalls wird aus der Absicherung schnell ein Fall für den Steuerbescheid.

Gemeinschaftskonto: Komfort oder Kostenfalle?

Ein weiteres Minenfeld: das gemeinsame Konto. Gerade wenn nur ein Partner einzahlt – etwa weil er das höhere Einkommen hat oder Vermögen verwaltet – entsteht formell ein gemeinschaftliches Guthaben. Und damit potenziell: eine steuerlich relevante Schenkung.

Steuerberaterin Ellen Ashauer-Moll kennt die Feinheiten. Entscheidend sei, ob das Konto zur Vermögensbildung dient – oder schlicht zur Abwicklung gemeinsamer Ausgaben. „Luxuriöser Lebensstil? Kein Problem. Ansparen? Steuerpflichtig.“ Was banal klingt, kann zu jahrelanger Unsicherheit führen, wenn es zum Prüfungsfall wird.

Depotfalle: Wenn der Vermögensaufbau teuer wird

Noch heikler wird es beim Gemeinschaftsdepot. Wenn nur einer einzahlt, aber beide darüber verfügen können, vermutet das Finanzamt eine verdeckte Vermögensübertragung.

Auch hier gilt: Wer über das Geld nicht aktiv mitentscheidet, kann argumentieren, kein Geschenk erhalten zu haben. Aber beweisbar ist das nur schwer – und die Beweislast liegt meist beim Steuerpflichtigen.

Güterstandsschaukel: Legale Steuervermeidung mit System

Ein oft genutzter – und legaler – Ausweg: die sogenannte Güterstandsschaukel. Ehepaare, die in einer Zugewinngemeinschaft leben, können per Ehevertrag vorübergehend in die Gütertrennung wechseln, sich den Vermögenszuwachs gegenseitig ausgleichen – und danach zurück in die alte Regelung. Das Ganze ist juristisch anerkannt und ermöglicht eine faktisch steuerfreie Vermögensübertragung.

Doch auch hier lauern Tücken: Die Berechnung des Zugewinns muss exakt sein. Wird zu viel oder zu wenig übertragen, kann das Finanzamt die Regelung anfechten. Und: Es braucht eine gewisse Zeit zwischen den Vertragswechseln, sonst wirkt der Schachzug zu durchsichtig – und wird womöglich als Gestaltungsmissbrauch gewertet.

Steuerfahndung kennt keine Romantik

Wem jetzt schwindlig wird, ist nicht allein. Denn die Steuerregeln für Paare wirken auf den ersten Blick lebensfern.

Dass selbst bei Kontoeinzahlungen oder Depotübertragungen zwischen Ehepartnern das Finanzamt zur Kasse bittet, erscheint vielen absurd – ist aber gelebte Praxis. Die Gerichte geben dem Fiskus regelmäßig recht. Und bei Beträgen über 50.000 Euro kann im schlimmsten Fall sogar Steuerhinterziehung im Raum stehen.

Die Verjährungsfrist? Sie beginnt erst mit Kenntnis des Finanzamts – oder im Todesfall. Bis zu 15 Jahre später kann der Staat also zugreifen. Wer hier sorglos handelt, spielt mit dem Feuer.

Was Paare tun können

Die gute Nachricht: Es gibt Gestaltungsspielräume. Wer Vermögen überträgt, sollte dokumentieren, was wem gehört – und im Zweifel steuerlich beraten lassen. Schriftliche Vereinbarungen zu gemeinsamen Konten, transparente Zurechnungen in der Steuererklärung und eine klare Strukturierung von Eigentumsverhältnissen sind essenziell.

Denn Liebe schützt nicht vor dem Fiskus. Aber sie lässt sich klug absichern.

Das könnte Sie auch interessieren: