Für viele Privatversicherte werden die nächsten Wochen teuer. Während in der Vergangenheit Beitragserhöhungen von 12 bis 13 Prozent üblich waren, sprechen aktuelle Prognosen von bis zu 18 Prozent. Besonders betroffen sind jene Tarife, bei denen die sogenannten „auslösenden Faktoren“ greifen – also die Ausgaben um mehr als zehn Prozent gestiegen sind.

Nico Ferrarese, Geschäftsführer von Minerva Kundenrechte, bleibt jedoch gelassen. „Es gibt keinen Grund zur Panik“, sagt er. Stattdessen rät er, die Mitteilungen der privaten Krankenversicherungen aufmerksam zu prüfen und Optionen für günstigere Tarife in Betracht zu ziehen, ohne die Leistungen zu verlieren.

Warum die Beiträge explodieren

Die Pandemie hat ein Nachspiel: Aufgeschobene Operationen wurden nachgeholt, die Zahl der Behandlungen stieg wieder an und auch die Löhne des Pflegepersonals sind deutlich gestiegen. Hinzu kommen teurere Medikamente. All das belastet die Versicherungen.

Laut dem Analysehaus Assekurata sind die Kosten für Versicherungsleistungen 2022 um sechs und 2023 um acht Prozent gestiegen – die Beitragseinnahmen hingegen nur um rund drei Prozent.

Einige Anbieter, wie die Freie Arzt- und Medizinkasse, sind durch diese Entwicklung massiv unter Druck geraten. Anfang des Jahres musste der größere Wettbewerber Inter einspringen, um die FAMK zu retten. Ferrarese erwartet dennoch keine flächendeckenden Zusammenbrüche, aber die Schere zwischen starken und schwachen Versicherern öffnet sich weiter.

Was Versicherte jetzt tun können

Für Versicherte ist es entscheidend, Ruhe zu bewahren und die jährliche Beitragsmitteilung genau zu lesen. Wer von hohen Prämien betroffen ist, sollte prüfen, ob ein Tarifwechsel innerhalb der Gesellschaft infrage kommt.

Lesen Sie auch:

„Ein Wechsel muss gut überlegt sein“, warnt Ferrarese, da bestimmte Leistungen bei einem Tarifwechsel unwiderruflich verloren gehen können. Auch die sogenannten Standard- und Basistarife sind meist keine echte Alternative, da sie oft nur minimalen Schutz bieten.

Warum steigen die Beiträge so stark?

Ein weiterer Grund für die Beitragssteigerungen liegt in der gesetzlichen Vorgabe, dass Anpassungen nur dann vorgenommen werden dürfen, wenn bestimmte Schwellen überschritten werden.

Das führt dazu, dass Erhöhungen seltener, aber dann deutlich drastischer ausfallen. Die laufenden Kosten der Versicherungen steigen, doch sie dürfen diese nicht kontinuierlich an die Kunden weitergeben, was zu diesen plötzlichen „Preissprüngen“ führt.

Prävention als Lösung?

Einige Versicherer setzen verstärkt auf Präventionsprogramme, um langfristig die Kosten zu senken. So bietet die AXA eine App an, die Vorhofflimmern erkennen soll, oder die Möglichkeit, Muttermale selbst zu überwachen.

Auch die Debeka investiert massiv in Vorsorge- und Nachsorgeangebote, wie zum Beispiel in die Betreuung nach Herzinfarkten. Diese Programme sollen helfen, Kosten langfristig zu senken, indem sie schwerwiegende Krankheiten verhindern oder früh erkennen.

Allerdings sind die Effekte dieser Programme auf die Beitragsentwicklung bislang schwer messbar.

Wettbewerb um Neukunden verschärft sich

Während einige Versicherer durch innovative Angebote glänzen, kämpfen andere um Neukunden. Der Wettbewerb um gut verdienende Angestellte, die in die private Krankenversicherung wechseln können, wird härter. Besonders betroffen sind Anbieter wie die DKV, die in den letzten Jahren fast 60.000 Kunden verloren haben.

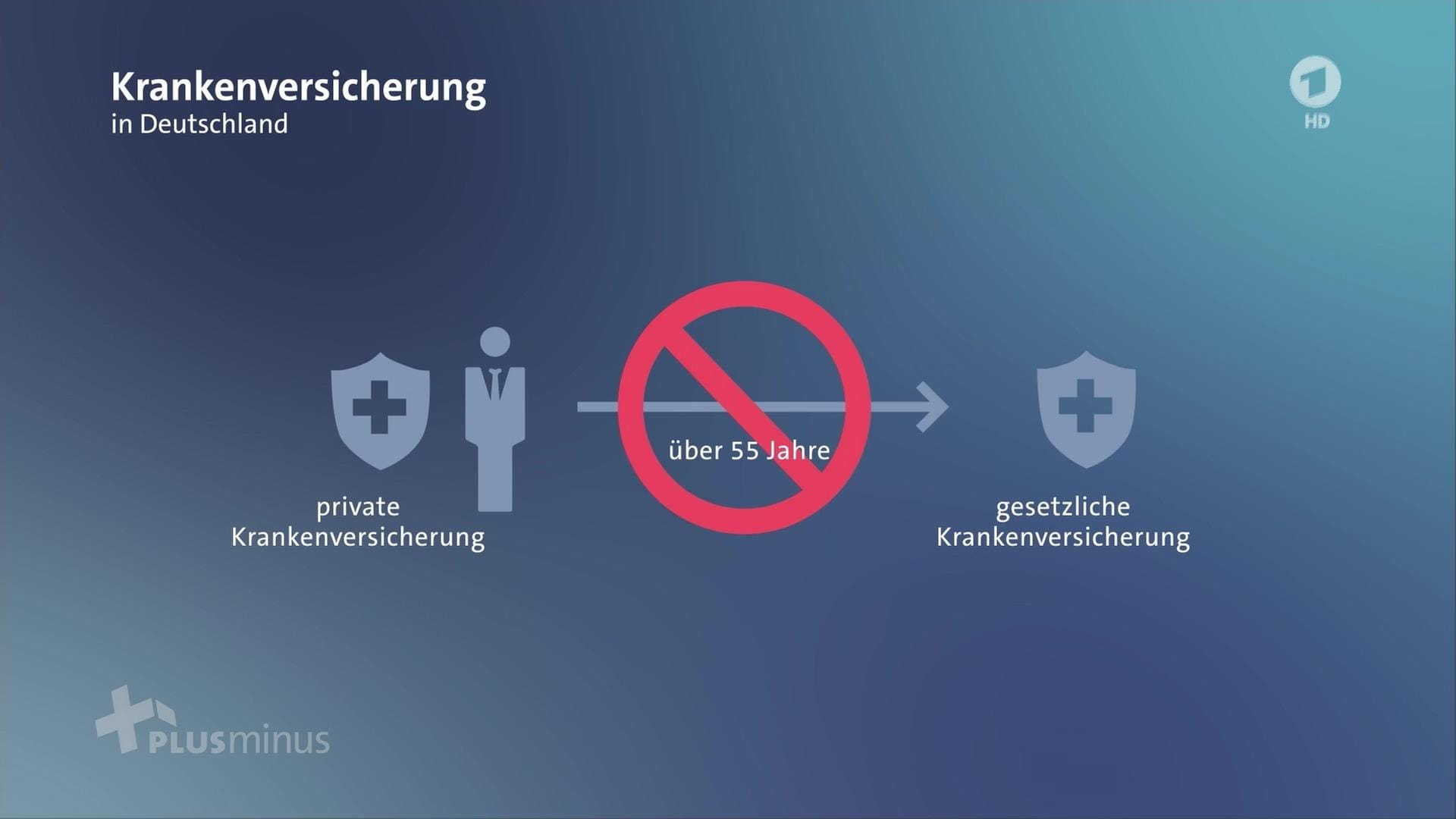

Ein weiteres Problem: Die Einkommensgrenze für den Wechsel von der gesetzlichen zur privaten Krankenversicherung wird erneut angehoben, was das Potenzial für neue Kunden verringert.

Diese Entwicklung könnte den Wettbewerb unter den Anbietern weiter verschärfen und die ohnehin schon angespannte Lage vieler Versicherer noch komplizierter machen.

Das könnte Sie ebenfalls interessieren: